「固定金利と変動金利、どちらを選べばいい?」「いくらまで借りられる?」といった

疑問にお答えするために、住宅ローンの“基本のキ”をわかりやすくご紹介します。

固定金利と変動金利の違い

固定金利

借入時に決めた金利が完済まで変わらず、返済額も一定。長期固定型ローンの代表例はフラット35。

金利が上昇しても返済額が増えず、長期の返済計画が立てやすい。家計管理がしやすい。

当初金利が変動金利より高め。市場金利が下がってもメリットを享受できない。

変動金利

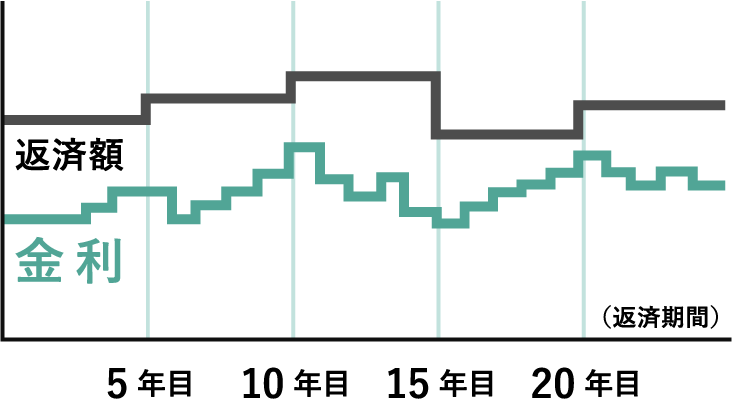

半年ごとに金利が見直され、市場金利に応じて変動。金利は半年ごとに見直されるが、返済額は5年ごとに見直される(ただし、1回の返済額変更幅は最大1.25倍まで)。

当初金利が低く、返済開始時の負担が軽い。

金利上昇時に返済額が増えるリスクがある。将来的な負担が不透明で、計画が立てにくい。

![]()

-

固定金利が向いている人

安定した収入があり、

毎月の支出を一定にして安心したい人教育費など長期的な支出計画が必要なファミリー層

定年までの返済を計画している人

-

変動金利が向いている人

金利上昇リスクに備えられる余裕資金がある人

繰上返済の予定がある人

転勤などで将来売却の可能性がある人

どちらを選ぶべき?

借入時に決めた金利が完済まで変わらず、返済額も一定。長期固定型ローンの代表例はフラット35。

金利が上昇しても返済額が増えず、長期の返済計画が立てやすい。家計管理がしやすい。

当初金利が変動金利より高め。市場金利が下がってもメリットを享受できない。

![]()

-

固定金利が向いている人

安定した収入があり、

毎月の支出を一定にして安心したい人教育費など長期的な支出計画が必要なファミリー層

定年までの返済を計画している人

-

変動金利が向いている人

金利上昇リスクに備えられる余裕資金がある人

繰上返済の予定がある人

転勤などで将来売却の可能性がある人

どちらを選ぶべき?

半年ごとに金利が見直され、市場金利に応じて変動。金利は半年ごとに見直されるが、返済額は5年ごとに見直される(ただし、1回の返済額変更幅は最大1.25倍まで)。

当初金利が低く、返済開始時の負担が軽い。

金利上昇時に返済額が増えるリスクがある。将来的な負担が不透明で、計画が立てにくい。

![]()

-

固定金利が向いている人

安定した収入があり、

毎月の支出を一定にして安心したい人教育費など長期的な支出計画が必要なファミリー層

定年までの返済を計画している人

-

変動金利が向いている人

金利上昇リスクに備えられる余裕資金がある人

繰上返済の予定がある人

転勤などで将来売却の可能性がある人

どちらを選ぶべき?

借入可能額の目安

無理なく返せる借入額は

どのくらい?

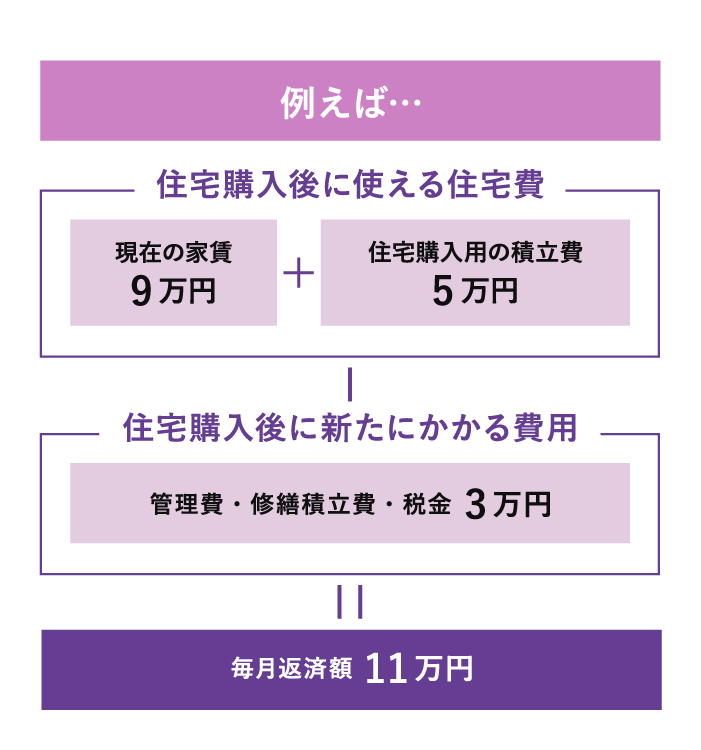

「無理なく返せる借入額の求め方」として、分かりやすいのが「今の家賃を基準に考える」方法です。

住宅購入後はローン返済だけでなく、修繕費や固定資産税・都市計画税などの諸費用も発生することを忘れずに。

「毎月返済額」をもとに、金利(利率)と返済期間を考慮して借入可能額を検討してみましょう。

返済負担率(返済比率)

ってなに?

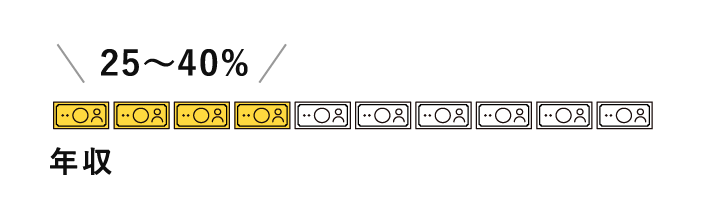

「返済負担率」とは、 年収に対して住宅ローンの年間返済額がどのくらいの割合を占めているかを示す指標です。

金融機関が「いくらまで貸せるか」を判断する際の重要な目安になっており、返済が無理のない範囲かどうかを確認するために使われます。

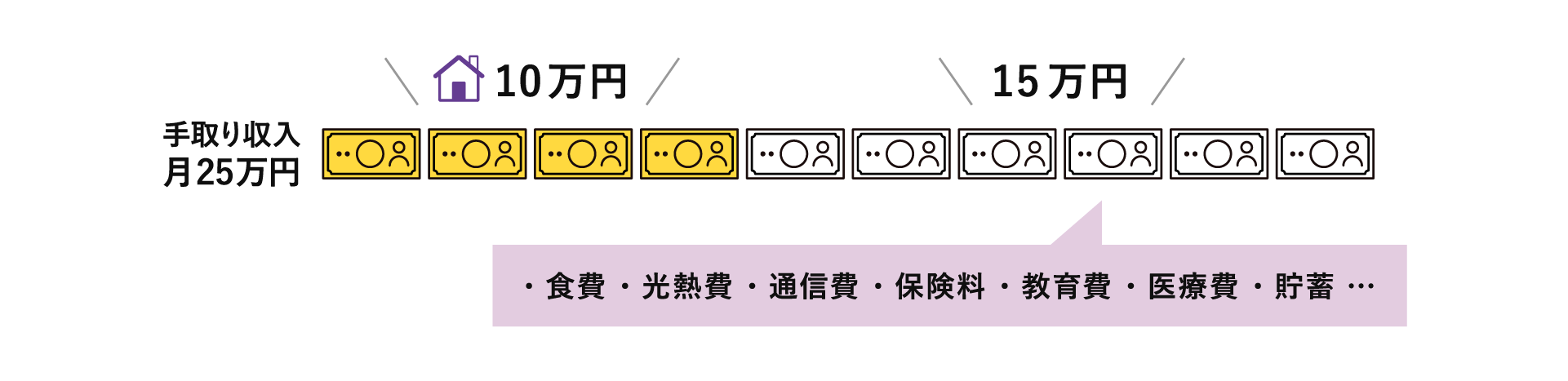

金融機関の審査基準は年収の25%〜40%ですが、これは「借りられる額」であって「無理なく返せる額」とは限りません。審査は額面年収で計算されるため、手取り収入との差にも注意が必要です。

例えば、「年収500万」「毎月返済額10万」の場合。返済負担率は「24%」となり、銀行の審査はOKです。しかし、手取り収入が月25万円なら、返済10万円・生活費15万円となり、家族の生活費として十分とは言えない可能性があります。

実際には、教育費や車の買い替え、老後資金など将来の出費も見据え、家計にゆとりを持てる金額を基準にすることが大切です。

共働き世帯ならではの借入戦略

「住宅価格が上がっていて、個人の収入だと希望の住宅が購入できない…」そんな悩みの解決策として、夫婦の収入を合算して借入額を増やし、住宅ローンを組むケースが増えています。メリットやデメリットを理解して、最適な住宅ローンを選びましょう。

収入合算(連帯債務)

夫婦の収入を合算して、2人で1つのローンを組む

借入可能額を増やせる

ローン契約が1つだけなので、申請や手続きが比較的スムーズ

ローン契約が1つ分の費用で済むため、ペアローンより初期費用が少なく済む

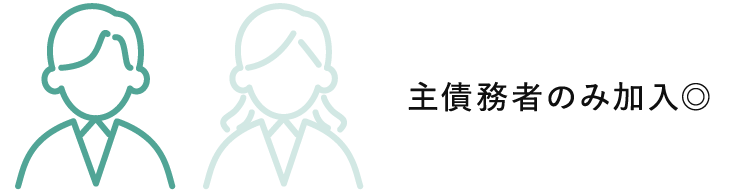

団体信用生命保険に加入できるのは「主債務者のみ」

連帯債務者が死亡した場合、主債務者に返済負担が残る

片方の収入が少なくても、合算して借入額を増やしたい人

ペアローン

夫婦の収入を合算して、各自でローンを組む

借入可能額を増やせる

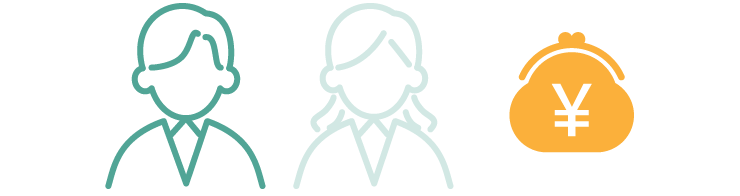

2人とも団体信用生命保険に加入できる

借入額が多い場合、控除できる税金の額も2人分に増えるので、節税の効果がより大きくなる

同居予定の婚約者、パートナーでも組める場合がある

諸費用(印紙税・登記費用・司法書士報酬など)が2人分かかる

一方が死亡した場合、もう一方のローンはそのまま残る

夫婦ともに安定した収入があり、将来的にも2人で返済を続けられる人

夫婦の収入を合算して、2人で1つのローンを組む

借入可能額を増やせる

ローン契約が1つだけなので、申請や手続きが比較的スムーズ

ローン契約が1つ分の費用で済むため、ペアローンより初期費用が少なく済む

団体信用生命保険に加入できるのは「主債務者のみ」

連帯債務者が死亡した場合、主債務者に返済負担が残る

片方の収入が少なくても、合算して借入額を増やしたい人

夫婦の収入を合算して、各自でローンを組む

借入可能額を増やせる

2人とも団体信用生命保険に加入できる

借入額が多い場合、控除できる税金の額も2人分に増えるので、節税の効果がより大きくなる

同居予定の婚約者、パートナーでも組める場合がある

諸費用(印紙税・登記費用・司法書士報酬など)が2人分かかる

一方が死亡した場合、もう一方のローンはそのまま残る

夫婦ともに安定した収入があり、将来的にも2人で返済を続けられる人

「このままの収入で家を買って大丈夫?」「どの住宅ローンを選べばいいのか分からない…」そんな不安を感じたら、FP(ファイナンシャルプランナー)への相談がおすすめです。

教育費や老後の備えなど、あなたのライフプランに合わせた資金計画を一緒に考えてくれます。

トータテデザインスタジオでは、FPと一緒にライフプランを作成できる機会をご用意。「無理のない家づくり」の第一歩として、信頼できる専門家に相談してみませんか?

トータテのローンシミュレーションを

活用しよう

シミュレーション時のチェック事項

金利を変えて試算する

-

動と固定で総返済額にどの程度差が

出るかを比較してみましょう

返済期間を変えて試算する

-

35年、30年、定年退職までの期間など

複数パターンで計算してみましょう

ボーナス払いの有無

-

ボーナスは「減る」「出ない」ことも想定

し、頼りすぎない返済計画にしましょう

「住まいのトータテ」で

簡単シミュレーション

トータテ都市開発九州の物件(土地以外)なら、面倒な登録なしで、すぐに返済額の目安をチェックできます。

ご希望の物件ページを開き、ページ内の「ローンシミュレーション」欄に必要事項を入力するだけで、毎月の支払いイメージがすぐに表示されます。事前に返済イメージが分かると、物件選びも安心ですね。ぜひ気軽に活用してみてください。

住宅ローンを成功させるカギは、「金利タイプ」「借入額」「返済計画」の3つを正しく理解することです。これらをしっかり押さえておけば、将来のライフプランにも無理のない、安心できる返済が実現できます。